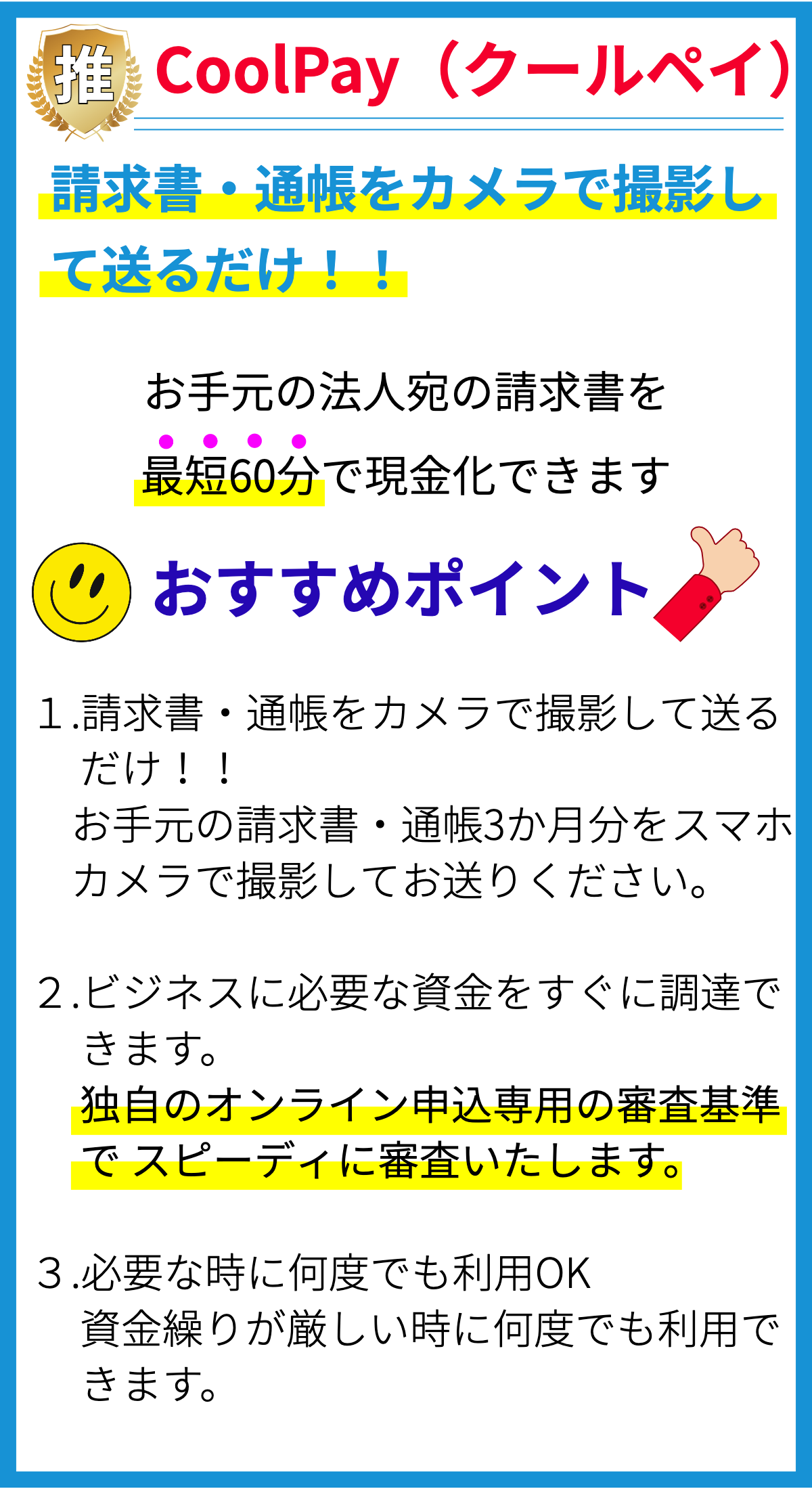

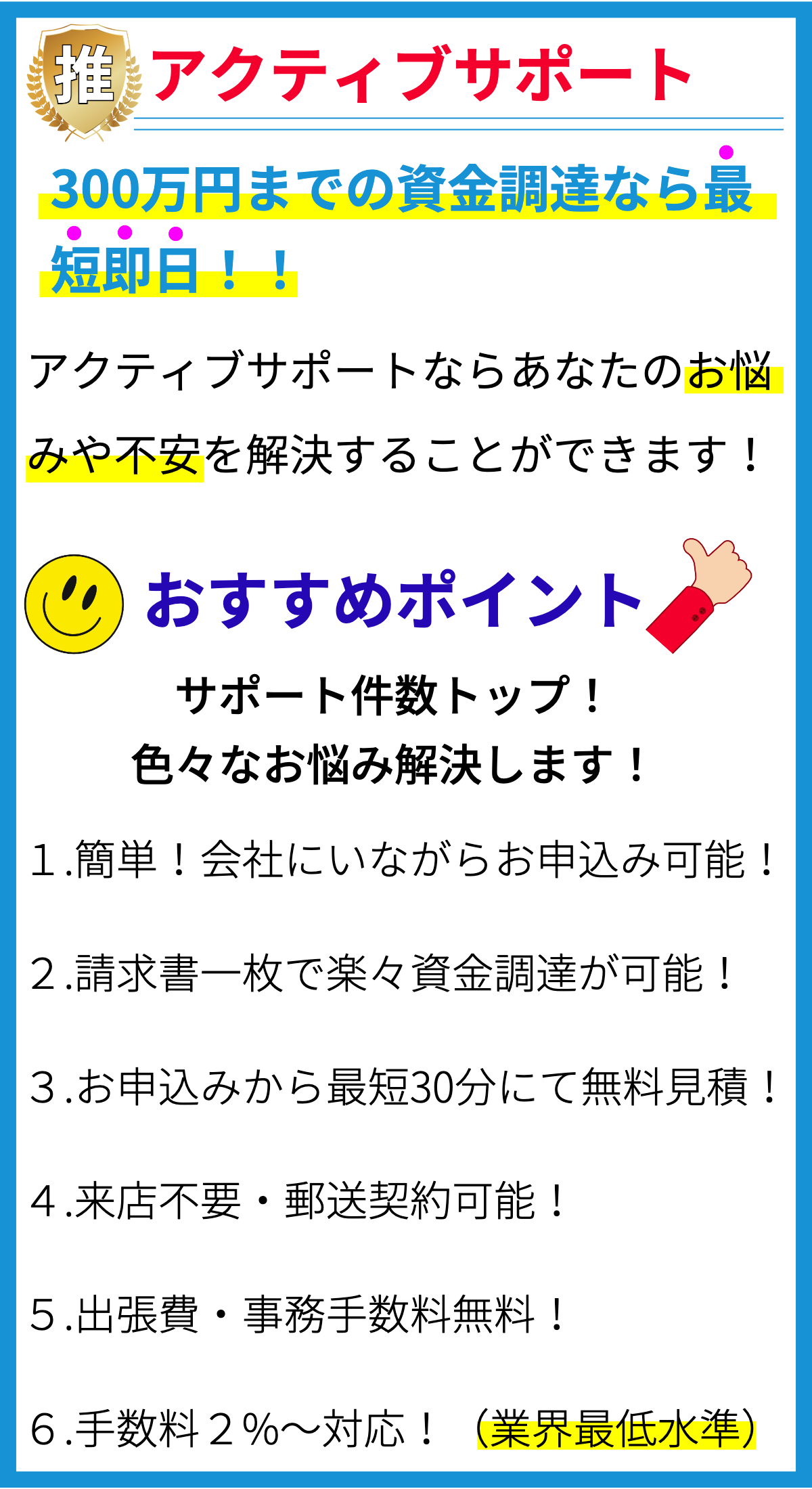

ファクタリングとは

ファクタリングは、企業が買掛金や売掛金などの未回収の債権を、ファクタリング会社に売却することを指します。この売却によって企業は即座に現金を受け取ることができます。

- ファクタリング契約

ファクタリング契約は、売掛金の売却に関する条件を定めるものです。これには売掛金の金額や手数料、償還期限などが含まれます。

- ファクタリングの利点

- 即座の資金調達:企業は売掛金を現金化することで資金を即座に調達できます。

- リスクの軽減:債権の売却により、企業は債権回収のリスクをファクタリング会社に委ねることができます。

- 資金繰りの改善:売掛金の早期回収により、企業の資金繰りを改善することができます。

資金調達方法としてのファクタリング

ファクタリングは、企業が資金を調達する方法の1つとして利用されます。通常、ファクタリングは以下のような場合に選択されます。

- 資金繰りが厳しい場合

- 銀行融資が難しい場合

- 急な資金需要がある場合

ファクタリングは、企業が迅速に現金を調達する必要がある場合に特に有効です。しかし、手数料や利息などのコストがかかるため、慎重な検討が必要です。

ファクタリングの種類

- リソースファクタリング:売掛金を売却することで資金を調達する一般的なファクタリング形式。

- 逆ファクタリング:買掛金を売却することで資金を調達するファクタリングの一種。

- 国際ファクタリング:国際取引における売掛金の売却を行うファクタリング。

ファクタリングの注意点

- コスト:ファクタリングは手数料や利息がかかるため、資金調達のコストが高くなる場合があります。

- 信用リスク:ファクタリング会社が売掛金を買い取る際には、売掛先の信用力が重要です。売掛金の支払いが遅延した場合、企業はそのリスクを負うことになります。

- 取引関係の影響:ファクタリングが公にされることで、取引先との信頼関係に影響を与える可能性があります。

ファクタリングは、企業にとって迅速な資金調達手段として有用ですが、慎重な計画と利用が必要です。